Proceso de Control Interno

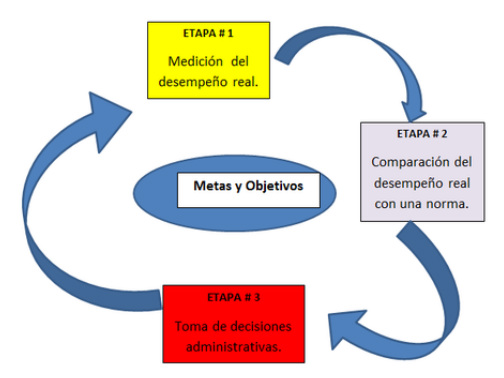

Proceso de tres etapas que incluye la medición del rendimiento real, la comparación de este con una norma y la toma de medidas administrativas para corregir desviaciones o normas inadecuadas.

Metas y Objetivos

El proceso de control asume que ya existen normas de desempeño, estas normas son las metas específicas establecidas durante el proceso de planeación y frente a las cuales se mide el progreso del desempeño.

FASE 1.. Medición del desempeño real

Los Gerentes para medir el desempeño real, usan fuentes de información: observación del personal, informes estadísticos, orales y escritos.

FASE 2.. Comparación del desempeño real con una norma

Esta etapa determina el grado de veriación entre el desempeño real y estándar. En todas las actividades es fundamental determinar el margen de variación aceptable.

FASE 3.. Toma de decisiones administrativas

Cuando las variaciones se exceden del margen de variación aceptable, estas se vuelven importantes y requieren la atención los miembros de la compañía. Para la toma de medidas administrativas los gerentes pueden escoger tres recursos de acción posible:

- No realizar ninguna acción.

- Corregir el desempeño real

- Revisa los estándares

Alcance del control

La planeación comienza el proceso administrativo, en tanto que el control lo cierra. Del mismo modo que acontece en la planeación, el alcance del control puede ser global, departamental u operacional, que corresponden a los planes estratégico, táctico y operacional.